Misschien wel het bekendste recente voorbeeld van een lokaal geldsysteem is het verhaal uit Bristol in Engeland. De Bristol Pound begon in 2012 als initiatief van de lokale Groenen, als antwoord op de gevoelde dreiging dat grote ketenwinkels de kleine, onafhankelijke en karakteristieke ondernemers uit het straatbeeld zouden verjagen. Dit sentiment werd sterk belichaamd tijdens de “Tesco Riots” in Bristol in 2011, toen duizenden Bristolians georganiseerd protesteerden tegen de opening van een nieuwe Tesco supermarkt in Stokes Croft, een buurt gekenmerkt door een imago van counter-cultuur en activisme.

De introductie van de lokale munt moest ervoor zorgen dat Bristol haar eigen unieke karakter en straatbeeld zou behouden. Dit was onderdeel van een breder programma over Transition Towns en een beweging om kleine, coöperatieve banken te ontwikkelen. Er ging veel tijd en energie naar het vinden van de juiste (juridische) vorm en opzet. Toch, ondanks een periode van ongekende faam, werd het project in 2021 stilgelegd, en in 2023 officieel beëindigd.

Wat ging er mis? Gingen er ook dingen goed, of moeten we na dit gefaalde high-profile project het hele concept van lokale geldsystemen afschrijven? Begin juli 2024 bezocht ik de Monetary Diversity Conference in Luik, waar, in een kleine lokale theaterzaal, de laatste directeur van de Bristol Pound, Diana Finch, haar verhaal deed.

Wel hoort er een belangrijke disclaimer bij mijn vertaling van haar verhaal. Tegenover het zeer gedetailleerde en genuanceerde verhaal uit haar recente boek “Value Beyond Money”, is deze versie relatief ‘droog’ en analytisch. In het boek benadrukt Diana dat het bovenal een verhaal is over mensen met torenhoge ambities voor een betere wereld, met daarbij een soms lastige onderlinge dynamiek, veranderend leiderschap, en veel passie en discussie. Op dit aspect van het verhaal ligt hier niet de focus – daarom raad ik iedereen aan om ter verdieping vooral zelf het boek te lezen. Dat gezegd hebbende, kunnen we met een kritische blik kijken naar de opkomst en afbreuk van de Bristol Pound.

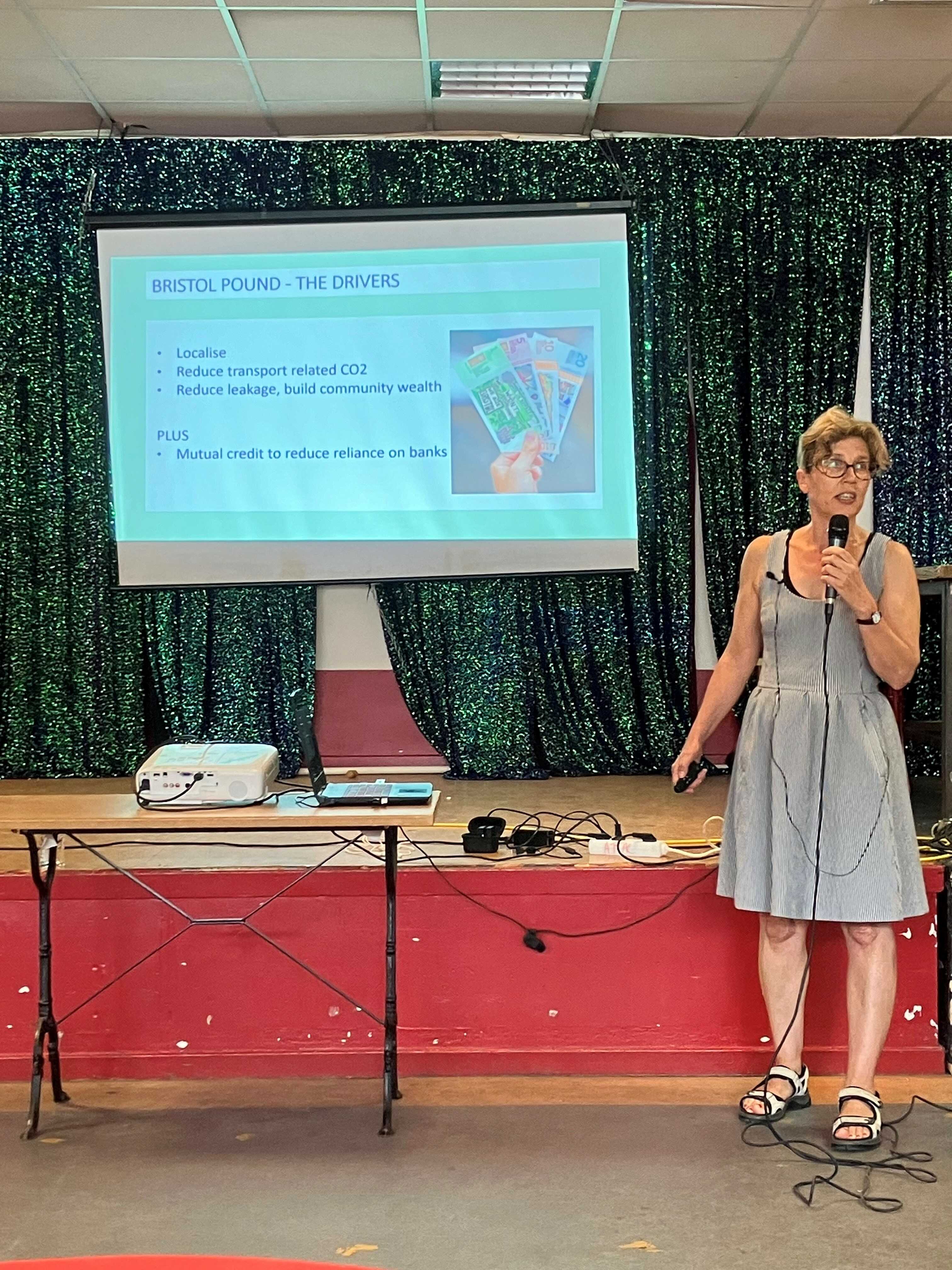

Het voornaamste doel van de Bristol Pound was het vergroten van de “lokalisering” van de economie in de stad: meer kansen bieden voor lokaal ondernemerschap, en het stimuleren van meer lokaal inkopen door bedrijven en bewoners. Dit zou zorgen voor minder CO2- uitstoot van transport, minder ‘lekkage’ van geld uit de lokale economie, en door het verhogen van de geldcirculatie het opbouwen van Community Wealth, ofwel de welvaart van de lokale gemeenschap. Aanvullend zou een onderling krediet (mutual credit) systeem (vergelijkbaar met het Sardex-model) moeten leiden tot minder afhankelijkheid van banken met ongunstige leningen voor lokale ondernemers.

De Bristol Pound (“£B”) begon als hybride valuta, zowel met fysieke biljetten als een digitale versie. Voor de digitale £B was een 1-op-1 conversie mogelijk met de reguliere pond sterling. Significant was de samenwerking met de Bristol Credit Union (BCU) bij de start: dit was het lokale instituut verantwoordelijk voor alle digitale Bristol Pounds. De digitale munt werd door de autoriteiten simpelweg behandeld als ‘normale’ ponden, terwijl de fysieke biljetten verkocht werden binnen een gesloten, niet-inwisselbaar vouchersysteem. De legale status van deze biljetten als vouchers betekende dat, op (bindend) verzoek van de Bank of England, ze een maximale geldigheid kregen van 3 jaar. Gebruikers konden hun oude biljetten omruilen voor nieuwe, tot een jaar na de vervaldatum. Alleen, zoals te verwachten, waren er slechts weinig die dit ook daadwerkelijk deden.

Dit proces – het vervallen van oude biljetten en het drukken en uitgeven van nieuwe – was daarmee één van de meest tijdrovende bezigheden van het Bristol Pound team. Ook was het verzuim van gebruikers om hun oude biljetten te wisselen voor nieuwe een belangrijke inkomstenbron van de organisatie: de corresponderende Ponden in het garantiefonds werden beschikbaar voor de organisatie wanneer duidelijk was dat vervallen £B biljetten niet meer ingeleverd zouden worden. Deze vorm van "seigniorage" (geldscheppingswinst) als voornaamste inkomstenbron (naast subsidies zoals de EU DigiPay for Growth) leverde een ironische situatie op. Dit mechanisme staat namelijk haaks op het gestelde doel van de organisatie, aangezien het uit circulatie raken van deze biljetten winst opleverde voor de organisatie die zich inzet voor het verhogen van de lokale geldcirculatie.

De samenwerking met de BCU, die gebonden was aan vrij strenge reguleringen door de Bank of England, had daarom zijn voor- en nadelen. Enerzijds zorgde dit voor financiële en juridische borging, legitimiteit, vertrouwen, waardoor het operationele team ontzorgd werd ten opzichte van allerlei legale en compliance taken. De keerzijde was dat de BCU alle applicaties en financiële processen beheerde, wat twee cruciale problemen met zich meebracht.

Ten eerste was het voor iedereen die de digitale £B wilde gebruiken, vereist om een account aan te maken bij de BCU, waar specifieke eisen aan verbonden waren voor organisaties en individuen. Ook was het een stroperig en bureaucratisch aanmeldingsproces: de £B manager gaf aan dat ongeveer de helft van degenen die starten met het aanmeldproces dit niet afmaken vanwege de moeilijkheid en tijdsinvestering die het kost.

Ten tweede was de BCU als financieel instituut legaal gezien de enige die de gebruikte betaalsoftware – STRO’s Cyclos – mocht beheren en zicht had op de interne data. Het £B team miste daarom de cruciale strategische kennis die de Cyclos data opleverde. De regulering was erg streng, juist omdat de digitale £B’s als normale ponden werden behandeld. Waar lokale geldsystemen zoals de Sardex of de Grama in Santa Coloma juist hun dagelijkse operaties en strategische richting konden sturen op basis van deze data, tastten ze in Bristol in het duister.

De context van strenge regulering sloot ook het hanteren van een heffing op wisselen terug naar ‘normale’ £ uit. Veel lokale geldsystemen rekenen een kleine heffing wanneer iemand het lokale geld uithet systeem wil halen om zo lokale geldcirculatie op gang te houden en ‘uitcashen’ te ontmoedigen. Maar vanwege de regels van de Britse financiële waakhond (FCA) mocht de kredietunie geen heffingen rekenen of winst maken op conversie. Zo liep de organisatie een (weliswaar wederom ironische) inkomstenbron mis, en konden ze deze belangrijke incentive voor het lokaal houden van geld niet realiseren. Al met al was de samenwerking met de BCU verlammend en beperkend – maar zou het hele project waarschijnlijk niet van de grond gekomen zijn zonder hun partnerschap.

Ondanks deze serieuze beperkingen en uitdagingen aan de achterkant van het systeem, groeide de Bristol Pound in de eerste jaren erg hard. Vanaf 2016 konden Bristolians hun lokale belastingen, energiekosten en openbaar vervoer betalen met £B. Na de eerste 5 jaar zijn er 5 miljoen £B’s uitgegeven, zijn er 80,000 (digitale) transacties voltooid, en waren er ongeveer 2000 deelnemers, waarvan zo’n 800 bedrijven. Burgemeester George Ferguson liet zijn volledige salaris uitbetalen in Bristol Pounds als teken van steun en commitment, en de mondiale media-aandacht was groot. Groter dan de concrete impact die het netwerk zelf ooit zou hebben. Want de problemen aan de achterkant verklaren slechts de helft van de stukgelopen missie van de Bristol Pound.

Ook aan de ‘voorkant’ – de gebruikerskant voor bedrijven en consumenten – was er namelijk een aantal belangrijke tekortkomingen. Diana vertelde in Luik dat de start vanuit een ideologische waardepropositie en hierop gebaseerde marketing er direct voor zorgde dat vooral een specifieke doelgroep werd aangesproken. Dit was een vooral theoretisch opgeleide doelgroep met voldoende tijd en geld om hun gebruikelijke uitgavenpatroon te veranderen. De sterke nadruk op duurzaamheid en de populariteit bij meer activistische groepen leidden ertoe dat het voornamelijk gebruikt werd in de koffietentjes waar havermelk werd gedronken, en minder bij de doelgroep die het meest baat zou hebben bij extra lokale geldcirculatie.

Hiernaast begon het lokale betaalmiddel met een achterstand op het gebied van gebruiksgemak. Waar contactloos betalen en innovaties zoals Apple Pay populair werden, was het digitale betalen met de £B nog niet zo simpel en soepel. Ook waren er fysieke biljetten te krijgen (op beperkte wisselpunten), die in 2018 zo’n 10% van het totale volume in omloop belichaamden, maar aan het begin een relatief groot aandeel hadden. De biljetten hadden een mooi ontwerp maar er was, los van een kortlopende promotie in de eerste paar weken, weinig (financieel) incentive om deze aan te schaffen en te gebruiken. Het resultaat was dat de biljetten meer werden gezien als schattig en leuk, en zo vaker op de koelkast belanden als souvenirs dan dat het actief circuleerde (wat wel weer meer inkomsten uit seigniorage opleverde).

“The majority of shoppers who used the paper money were from a certain background, often tourists who were more likely not to spend it all and tape it to the fridge when they got home.” - Diana Finch

Een bredere blik op de deelnemende bedrijven brengt ook weeffouten aan het licht. Een substantieel deel van het budget ging naar het beschikbaar maken van lokaal krediet, maar daar bleek in deze fase eigenlijk maar heel weinig vraag voor te zijn, mede dankzij de toch al historisch lage rentes op dat moment. Bedrijven gaven aan dat het veel ‘gedoe’ was om in te schrijven en het regelmatig te gebruiken. Ondanks dat de gemeente belastingen accepteerde in £B, het gebruikt kon worden voor openbaar vervoer, en er wereldwijde media-aandacht was voor dit project, was er geen sterke ‘motor’ in het systeem om het aanschaffen en uitgeven van het lokale geld structureel te motiveren. De gemeente accepteerde het geld, maar bracht het vervolgens zelf niet opnieuw in omloop (zoals in het voorbeeld van Wörgl wel gebeurde), waardoor het niet daadwerkelijk bijdroeg aan een verhoogde circulatie. En dit blijft de cruciale levenslijn van een lokaal geldsysteem (waarover meer in een volgend artikel).

Bovendien werden consumenten direct in de beginfase betrokken – voordat er voldoende tijd was gestoken in het vormen van een breed en divers genoeg bedrijven-netwerk waar het geld goed kon circuleren. Degenen die de £B in gebruik namen waren veelal de klanten die eerder ook al bij de aangesloten bedrijven inkopen deden, waardoor het hen weinig extra omzet opleverde. Vanwege de relatief lage hoeveelheid geldschepping binnen het netwerk en beperkte mechanismen voor een hogere geldcirculatie, werden de beoogde resultaten voor ondernemers uiteindelijk niet behaald.

“So it didn’t really achieve anything structural, it was ‘cute’ and about engagement, really - but it did get people thinking about shopping locally in a visual way.” - Diana Finch

Al met al was het een combinatie van strategische missers, praktische en financiële tekortkomingen, en puzzelstukken die niet op hun plek vielen die de ondergang van de £B inluidden. Het leert ons ook dat mensen niet massaal hun gebruiken veranderen door alleen een goed verhaal. Zeker wanneer het veel extra moeite kost, en weinig concreet extra oplevert voor iemand die al onder druk staat door de stress van armoede of andere omstandigheden.

Moeten we op basis van dit verhaal het concept van een lokaal geldsysteem volledig afschrijven? Volgens Diana (en mijzelf) zeker niet. Het is duidelijk dat het economisch systeem – en de financiële infrastructuur waarop dit systeem gebouwd is – niet werken voor de meerderheid of voor het milieu. Lokale geldsoorten zijn belangrijke instrumenten waarmee concrete veranderingen in dit systeem kunnen worden gerealiseerd. Het project van de Bristol Pound heeft op grote schaal bewustzijn gecreëerd over de tekortkomingen van het financiële stelsel, en geeft ons cruciale lessen over de (vele) valkuilen en succesfactoren van lokale geldsystemen. Het is aan (lokale) overheden en initiatiefnemers om deze lessen ter harte te nemen en te voorkomen dat dezelfde fouten opnieuw gemaakt worden. Op deze manier kunnen we blijven werken aan het herontwerpen en democratiseren van ons geldsysteem om lokale economieën te versterken en te bestendigen tegen de klappen van conjunctuur.

____________________________________________________________________________

Diana Finch’s boek: Value Beyond Money, waarin ze het verhaal van de Bristol Pound in veel meer detail verteld, is vanaf 1 augustus 2024 verkrijgbaar, in Nederland alleen via (ironisch genoeg) Amazon: https://www.amazon.co.uk/dp/1912092301?psc=1&smid=A3P5ROKL5A1OLE&ref_=chk_typ_imgToDp

In deze reeks blogs ga ik dieper in op verschillende aspecten van huidige ‘lokaal geld’ projecten in Amsterdam en daarbuiten. Ook behandel ik de geschiedenis, het heden en de toekomst van verschillende lokale geldsoorten in de wereld. Vragen of suggesties? Stuur dan een mail naar t.siderius@amsterdam.nl, of reageer in de comments. Deze blogs worden ook op het Open Research Platform van Amsterdam gepubliceerd.

Bronnen:

Finch, Diana (2024). Value Beyond Money: An exploration of the Bristol Pound and the building blocks for an alternative economic system. Palavro Publishing. Value Beyond Money: An Exploration of The Bristol Pound and The Building Blocks for An Alternative Economic System: Amazon.co.uk

Kanters, C. (2023). Failing Forward: Creativity and Experimentation in the Alternative Economy. Minnesota Review, 2023(100), 100-117.

Barinaga Martín, E. (2024). Remaking Money for a Sustainable Future. Bristol, UK: Bristol University Press. Retrieved Aug 8, 2024, from https://doi.org/10.51952/9781529225402

Bristol Pound Legacy

Why did the Bristol Pound fail - and how can we support local businesses now?

The Bristol Pound: A New Currency for a New Economy - Inequality.org

Informal governance and achieving sustainability – the next steps for Bristol Pound